发布时间:2025-03-25 22:58 浏览: 次 责任编辑:小编

自2025年1月1日至3月31日,扣缴单位可通过自然人电子税务局(扣缴端)“退付手续费核对”模块申请办理2024年度个人所得税扣缴手续费退付■■◆。

近日,有粉丝跟小编反映,最近税务局人员来查他们公司的账册,公司因为2023、2024年度均向客户赠送了大量的礼品,由于账务处理不当,未合法纳税,最终税务机关依法对其作出补缴1440多万税费◆★★,并处少缴的税款百分之五十的罚款720多万的处罚决定;

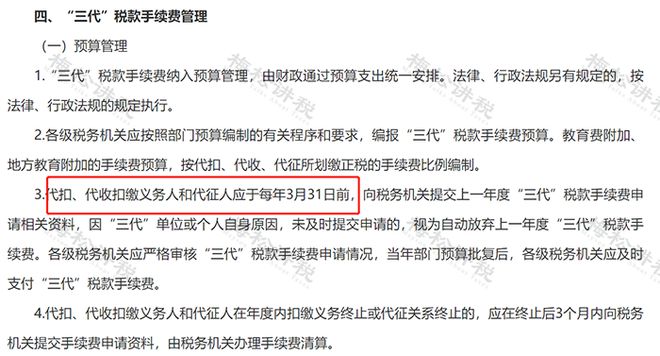

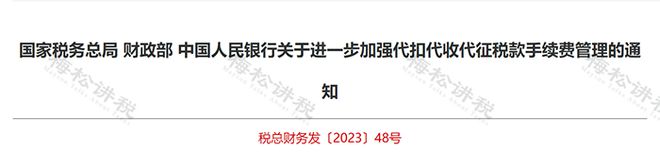

根据《个人所得税扣缴申报管理办法(试行)》和《关于进一步加强代扣代收代征税款手续费管理通知》,有3点说明★■◆★◆★:

待税务机关审核完成后◆★,即可返还对应的手续费至所选择的银行账户内,请注意查收★★◆◆◆■!

根据个人所得税法规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

税总财务发〔2023〕48号规定了个税代扣代缴手续费的返还比例和核算■★◆★★、使用要求◆★。

小编每次看到这样的消息都很痛心◆★★■■,今天就好好说说送礼的正确财税处理。大家一定好好学习◆◆,不要出现上述情况了!

第三步:点击【获取结报单】按钮获取“结报单”和“单户核对清册■■■◆■★”◆■◆,分别查看核对上一年度本单位个人所得税扣缴汇总与明细申报记录■◆◆,确认实缴(退)金额及入(退)库时间是否正确。

(2)《国家税务总局关于代扣代缴储蓄存款利息所得个人所得税手续费收入征免税问题的通知》规定,储蓄机构内从事代扣代缴工作的办税人员取得的扣缴利息税手续费所得免征个人所得税。

(2)单位所取得的手续费收入应该单独核算,计入本单位收入,用于“三代◆◆■★”管理支出,也可以适当奖励相关工作人员。

第五步★◆★■◆:在【代扣代缴手续费退费申请】中依次选择“开户银行”★■■★“银行账号”【提交】。

(2)收款人名称与扣缴义务人名称不一致的,请前往主管税务机关办税服务厅进行处理■■★◆★。

如果企业将这笔手续费改变了用途★■◆,发给代扣代缴个人所得税非相关人员,应并入员工当期工资薪金计征个人所得税■★■。

(1)收款人名称为扣缴义务人已在税务机关备案的银行账户名称★◆◆■★,银行账号为扣缴义务人已在税务机关备案的银行账号★★。

也就是说,如果企业代扣代缴个税100万元,就可以收到2万元的手续费返还。虽然法规对取得单位的财务制度、办税员有一定要求,但实务中多数代扣代缴个税的单位都是满足条件的!

(1)《财政部国家税务总局关于个人所得税若干政策问题的通知》规定■■◆★★:个人办理代扣代缴税款手续,按规定取得的扣缴手续费,暂免征收个人所得税★★★。

根据企业所得税法和《企业所得税法实施条例》的规定★★◆,企业收到的手续费应计入当年收入总额■◆◆★★,并按规定缴纳企业所得税。

建议◆★◆★■★:有明确文件支持的地方,按照文件规定执行,无文件明确规定的省份■■■,应按照“商务辅助服务——经纪代理服务”缴纳增值税。

依据国家税务总局12366纳税服务平台给出的回复,个人所得税手续费应按“经纪代理服务◆■”项目缴纳增值税,一般纳税人税率为6%■★◆,小规模纳税人征收率为3%。

企业收到手续费属于本单位的收入,应该单独核算。《关于2018年度一般企业财务报表格式有关问题的解读》中明确,个税手续费返还应该计入报表◆◆■★★■“其他收益”项目。

(提醒★■◆★:该文件中★★,修改了部分三代手续费的比例,但是财务日常接触最多的个人所得税代扣代缴手续费的比例,依旧是2%◆◆★◆■■。)

同时,与收入相关的合理支出可以在所得税税前进行扣除。比如用于办税员的奖励,就可以在工资薪金支出税前进行扣除。

企业收到个税返还手续费主要涉及增值税和企业所得税,将手续费奖励给办税员的,还涉及个税。

第二步★■◆◆:登录扣缴端后◆★★★,在“代扣代缴”界面,点击左侧菜单“退付手续费核对”。